Суммарный объем сбора зерновых и зернобобовых культур (включая кукурузу) в первично-оприходованном весе в хозяйствах всех категорий России к 1 ноября 2012 года составил 72 млн. 275 тыс. тонн. Прошлогодний показатель на аналогичную дату был выше на 24% и составлял 95 млн. 674 тыс. тонн.

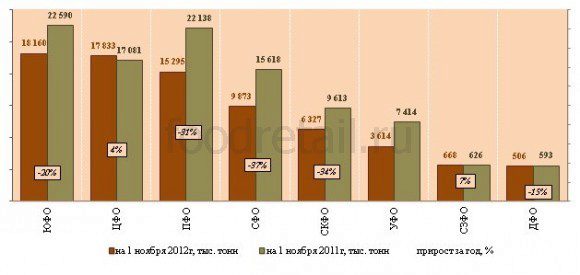

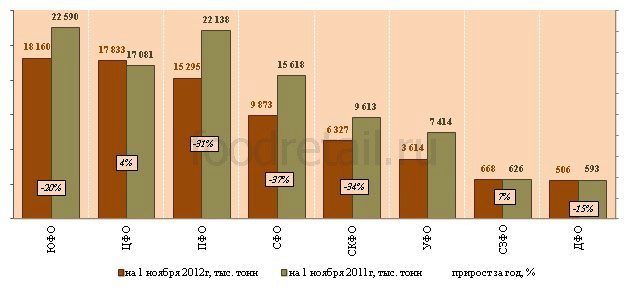

Снижение показателей отмечено по большей части округов. Всего двум округам удалось не только удержать урожай на уровне прошлого года, но и даже его преумножить: Центральному ФО - на 4% до 17,8 млн. тонн, и Северо-Западному ФО - на 7% до 668 тыс. тонн. В Южном ФО, где сконцентрировано 25% (или 18,2 млн. тонн) от общего объема урожая, показатель на 20% ниже прошлогоднего. В Приволжском ФО показатель на 31% ниже прошлогоднего показателя, и составляет к 1 ноября текущего гола 15,3 млн. тонн. В Сибирском ФО урожай на 37% ниже и равен 9,9 млн. тонн, в Северо-Кавказском ФО - на 34% до 6,3 млн. тонн. Наиболее высокий темп снижения объема собранных зерновых и зернобобовых культур приходится на Уральский ФО, где показатель текущего года на 51% ниже аналогичного прошлогоднего и составляет 3,6 млн. тонн. В Дальневосточном ФО темп, напротив, минимальный - 15%, сам показатель составляет 506 тыс. тонн.

График 1. Объем сбора урожая зерновых и зернобобовых культур (включая кукурузу) в первоначально-оприходованном весе в хозяйствах всех категорий РФ по округам к 1 ноября 2012 года, сравнение с прошлогодним показателем, тыс. тонн (%)

В сельхозорганизациях РФ собрано 55 млн. 504 тыс. тонн зерновых и зернобобовых, то есть 77% от общего показателя по хозяйствам всех категорий. Доля крестьянских (фермерских) хозяйств составляет 22% или 16 млн. 025 тыс. тонн. Хозяйствам населения принадлежит всего 1% или 747 тыс. тонн.

К 1 ноября 2012 года в сельскохозяйственных, заготовительных и перерабатывающих организациях России имелось 32,9 млн. тонн зерна, или на 13,4 млн. тонн (на 29,1%) меньше, чем на 1 ноября 2011 года. В сельхозорганизациях из них находится 19,3 млн. тонн, по сравнению с 1 ноября 2011 года запасы зерна здесь уменьшились на 9,1 млн. тонн (или на 32,0 %). В заготовительных и перерабатывающих организациях находится 13,6 млн. тонн, что на 4,3 млн. тонн меньше, чем в прошлом году (на 24,4%).

Таблица 1. Объем сбора урожая зерновых и зернобобовых культур (включая кукурузу) в первоначально-оприходованном весе в разрезе федеральных округов и типов хозяйств к 1 ноября 2012 года, тыс. тонн

|

|

сельскохозяйст-венные организации

|

крестьянские (фермерские) хозяйства и индивидуальные предприниматели

|

хозяйства населения

|

доля округа от общего объема в хозяйствах всех категорий, %

|

убранные (обмолоченные) площади в % к посевам в хозяйствах всех категорий

|

|

ЦФО

|

14 887

|

2 774

|

172

|

25%

|

89,8%

|

|

ЮФО

|

12 967

|

5 028

|

165

|

25%

|

89,6%

|

|

ПФО

|

12 133

|

3 106

|

56

|

21%

|

80,2%

|

|

СФО

|

7 087

|

2 730

|

56

|

14%

|

84,6%

|

|

СКФО

|

4 789

|

1 399

|

139

|

9%

|

89,6%

|

|

УФО

|

2 659

|

803

|

152

|

5%

|

78,0%

|

|

СЗФО

|

618

|

46

|

3

|

1%

|

82,2%

|

|

ДФО

|

364

|

138

|

4

|

1%

|

79,3%

|

По-прежнему среди регионов лидирующее место занимает Краснодарский край, здесь собрано 9 млн. 014 тыс. тонн зерновых и зернобобовых, что на 20% ниже прошлогоднего уровня. Следом идут Ростовский и Ставропольский край - 6 млн. 167 тыс. тонн (на 21% ниже прошлогоднего показателя) и 4 млн. 871 тыс. тонн (на 40% ниже) соответственно.

В общей сложности только лишь в 22-х регионах России мы наблюдаем увеличение урожая по сравнению с прошлогодним объемом, в то же время в 53-х территориальных образованиях динамика отрицательная.

Таблица 2. Тройка регионов-лидеров по объему сбора урожая зерновых и зернобобовых культур в хозяйствах всех категорий по каждому федеральному округу РФ, тыс. тонн. Динамика по сравнению показателями с предыдущего года и доля каждого региона в общем объеме урожая по округу, %.

|

Округ

|

Регион

|

К 1 ноября 2012г,

тыс. тонн

|

К 1 ноября 2011г,

тыс. тонн

|

Прирост, %

|

Убранные (обмолоченные) площади в % к посевам в хозяйствах всех категорий

|

Доля от общего объема по округу в хозяйствах всех категории, %

|

|

ЦФО

|

Воронежская область

|

2 829

|

2 839

|

-0,3%

|

81,8%

|

17%

|

|

Курская область

|

2 757

|

2 548

|

8%

|

92,6%

|

15%

|

|

Белгородская область

|

2 373

|

2 380

|

-0,3%

|

92,1%

|

14%

|

|

СЗФО

|

Вологодская область

|

254

|

281

|

-10%

|

82,6%

|

45%

|

|

Калининградская область

|

213

|

165

|

30%

|

88,5%

|

26%

|

|

Ленинградская область

|

105

|

98

|

7%

|

92,0%

|

16%

|

|

ЮФО

|

Краснодарский край

|

9 014

|

11 285

|

-20%

|

98,3%

|

50%

|

|

Ростовская область

|

6 167

|

7 777

|

-21%

|

94,1%

|

34%

|

|

Волгоградская область

|

2 458

|

2 684

|

-8%

|

75,4%

|

12%

|

|

СКФО

|

Ставропольский край

|

4 871

|

8 145

|

-40%

|

94,4%

|

85%

|

|

Кабардино-Балкарская Республика

|

658

|

595

|

11%

|

84,8%

|

6%

|

|

Республика Северная Осетия-Алания

|

375

|

231

|

62%

|

76,0%

|

2%

|

|

ПФО

|

Республика Татарстан

|

3 106

|

5 088

|

-39%

|

84,3%

|

23%

|

|

Саратовская область

|

2 297

|

2 077

|

11%

|

88,6%

|

9%

|

|

Республика Башкортостан

|

1 833

|

3 171

|

-42%

|

74,6%

|

14%

|

|

УФО

|

Тюменская область

|

1 356

|

2 084

|

-35%

|

95,3%

|

28%

|

|

Курганская область

|

1 006

|

2 449

|

-59%

|

78,3%

|

33%

|

|

Челябинская область

|

696

|

2 032

|

-66%

|

66,7%

|

27%

|

|

СФО

|

Алтайский край

|

2 651

|

4 105

|

-35%

|

82,6%

|

26%

|

|

Красноярский край

|

2 130

|

2 589

|

-18%

|

97,9%

|

17%

|

|

Омская область

|

1 811

|

3 557

|

-49%

|

87,9%

|

23%

|

|

ДФО

|

Амурская область

|

315

|

362

|

-13%

|

90,2%

|

61%

|

|

Приморский край

|

152

|

186

|

-19%

|

62,4%

|

31%

|

|

Еврейская Автономная область

|

19

|

26

|

-26%

|

74,6%

|

4%

|

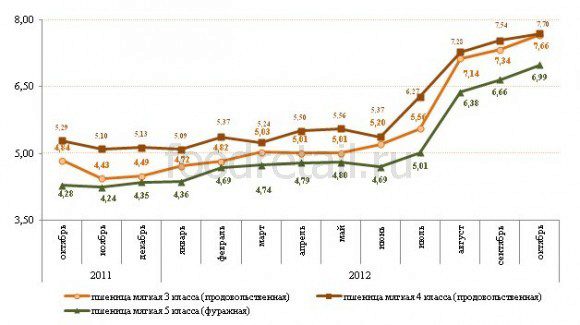

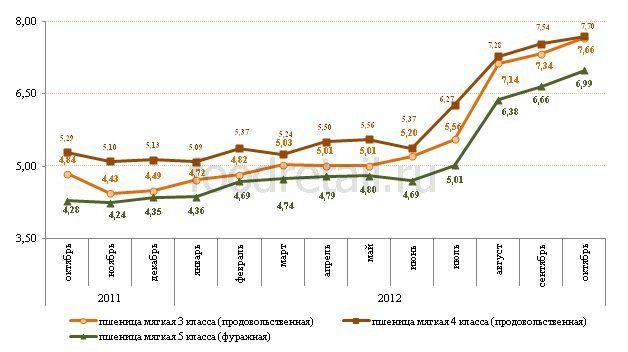

В октябре производственные цены на зерновые и зернобобовые продолжили расти. Так, самый высокий темп роста за месяц зафиксирован в отношении пшеницы мягкой фуражной 5 класса - на 5% до 6,99 руб/кг, относительно прошлогоднего аналогичного показателя текущий на 63% выше. Пшеница 3 класса мягкая продовольственная подорожала на 4% за месяц, и на 58% за год. Сам показатель по данной товарной группе в октябре текущего года составил 7,66 руб/кг. Средняя производственная цена по России на пшеницу 4 класса мягкую продовольственную выросла на 2% относительно предыдущего месяца, в октябре 2012 года ценник составил 7,70 руб/кг. За год показатель по данной позиции увеличился на 46%.

С еженедельной динамикой цен можно ознакомиться в разделе «Динамика цен».

График 2. Динамика цен производителей на пшеницу в разрезе классов с октября 2011 года по октябрь 2012 года, руб/кг

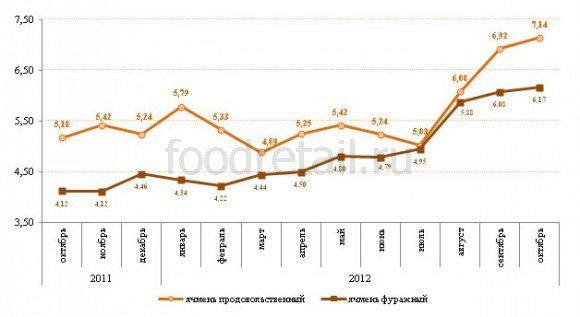

Средняя цена производителей на ячмень продовольственные в России в октябре 2012 года составила 7,14 руб/кг, что на 3% выше показателя предыдущего месяца. Ячмень фуражный за это время подорожал на 1% до 6,17 руб/кг. По сравнению с октябрем прошлого года текущий ценник на ячмень продовольственный на 38% выше, фуражный - на 50%.

График 3. Динамика цен производителей на ячмень в разрезе товарных групп с октября 2011 года по октябрь 2012 года, руб/кг

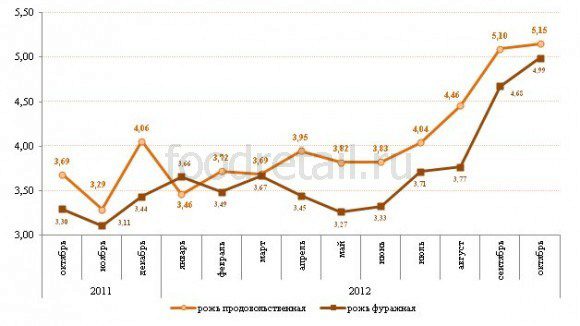

В октябре 2012 года средняя производственная цена по России на рожь продовольственную составила 5,15 руб/кг, что на 1% выше показателя предыдущего месяца. По сравнению с октябрьским показателем прошлого года показатель текущего год на 40% выше. В отношении ржи фуражной динамика более ощутимая - в октябре 2012 года ценник достиг отметки 4,99 руб/кг, тогда как месяц назад он был на 7% ниже, а по сравнению с октябрем прошлого года - на 51% выше.

График 4. Динамика цен производителей на рожь в разрезе товарных групп с октября 2011 года по октябрь 2012 года, руб/кг

В рамках государственных товарных интервенций на рынке зерна на биржевых торгах с 23 октября 2012 года по 20 ноября 2012 года было продано 506,6 тыс. тонн зерна на общую сумму 4,1 млрд. рублей.

Средневзвешенная цена проданного зерна интервенционного фонда на пшеницу мягкую 3-го класса урожая 2008 года составила 8 035 руб/тонну, на пшеницу мягкую 4-го класса урожая 2008 года - 8 010 руб/тонну, на пшеницу мягкую 3-го класса урожая 2009 года - 8 036 руб/тонну.

Таблица 3. Объем биржевых торгов при реализации зерна интервенционного фонда за период с 23.10.2012 по 20.11.2012

|

Зерно интервенционного фонда

|

Объем торгов, тонн

|

Объем торгов, руб.

|

|

Пшеница мягкая 3-го класса урожая 2008 года

|

422 749

|

3 396 731 125

|

|

Пшеница мягкая 4-го класса урожая 2008 года

|

79 360

|

635 640 625

|

|

Пшеница мягкая 3-го класса урожая 2009 года

|

4 455

|

35 802 000

|

|

ИТОГО

|

506 564

|

4 068 173 750

|

Таблица 4. Ценовые показатели за период с 23.10.2012 по 20.11.2012, руб/тонну

|

Зерно интервенционного фонда

|

Абсолютный минимум, руб/тонну

|

Абсолютный максимум, руб/тонну

|

Средневзвешенная цена проданного зерна интервенционного фонда, руб/тонну

|

|

Пшеница мягкая 3-го класса урожая 2008 года

|

7 600

|

8 900

|

8 034,9

|

|

Пшеница мягкая 4-го класса урожая 2008 года

|

7 200

|

8 850

|

8 009,6

|

|

Пшеница мягкая 3-го класса урожая 2009 года

|

7 600

|

8 500

|

8 036,4

|

На основе данных Росстата, Минсельхоза, ММВБ

Смотрите также:

Комментарии (0):

Эту заметку еще никто не прокомментировал. Ваш комментарий может стать первым.