Раздел навигации по сайту foodretail.ru

Foodretail.ru – Сервис для закупок и продаж продукции агропромышленного комплекса и продуктов питания оптом.

К 1 апреля 2013 года в сельскохозяйственных, заготовительных и перерабатывающих организациях находилось 17 млн. 978 тыс. тонн зерна, что на 30,2% ниже, чем годом ранее на аналогичную дату. Относительно предыдущего месяца запасы сократились на 12%.

Объемы зерна распределены фактически поровну: порядка 49% (или 8,9 млн. тонн) находится в сельхозорганизациях, и 51% (или 9,1 млн. тонн) - в заготовительных и перерабатывающих организациях. Отрицательная динамика отмечена во всех организациях – в сельскохозяйственных показатель на 1 апреля текущего года на 28,4% или на 3,5 млн. тонн ниже аналогичного прошлогоднего уровня, в заготовительных и перерабатывающих - на 32% или на 4,3 млн. тонн.

В заготовительных и перерабатывающих организациях насчитывается 6 млн. 107 тыс. тонн пшеницы, что на 8,4% ниже уровня прошлого года. Доля данной товарной группы в общем объеме зерна в заготовительных и перерабатывающих предприятиях составляет 67%. Лишь 4 млн. 884 тыс. тонн пшеницы пригодны для продовольственных целей. Следом по объему запасов в заготовительных и перерабатывающих организациях идет ячмень - 12% или 1 млн. 084 тыс. тонн. Относительно показателя на 1 апреля 2012 года текущий на 15% ниже. Также отрицательная динамика на уровне 15% за год зафиксирована в отношении кукурузы, доля которой составляет 11% или 957 тыс. тонн. Порядка 6% (или 527 тыс. тонн) приходится на рожь, запасы которой в перерабатывающих и заготовительных организациях на 9% ниже, чем годом ранее. На прочие зерновые культуры приходится 4,5%.

График 1. Наличие зерна в сельскохозяйственных, заготовительных и перерабатывающих организациях РФ к 1 апреля 2012-2013гг, млн. тонн

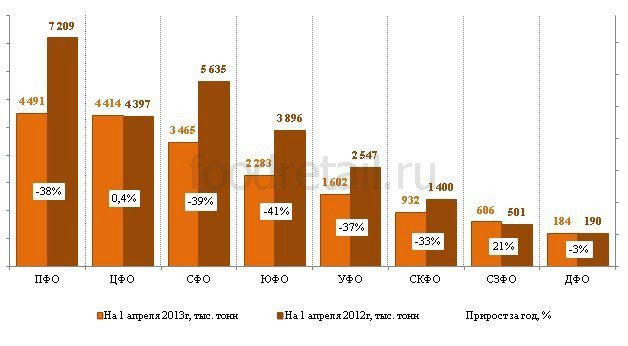

Основная часть зерна с учетом показателей по всем организациям находится в Приволжском и Центральном округах, на каждый округ приходится по 25% от общего показателя - 4,5 млн. тонн и 4,4 млн. тонн соответственно. В Приволжском ФО относительно аналогичного прошлогоднего показателя мы наблюдаем сокращение на уровне 38%, в Центрально ФО динамика положительная, но составляет всего 0,4%. На сибирский ФО приходится 19% или 3,5 млн. тонн, на Южный ФО - 13% или 2,3 млн. тонн, на Уральский - 9% или 1,6 млн. тонн, на Северо-Кавказский ФО - 5% или 932 тыс. тонн. В этих округах отрицательная динамика по сравнению с прошлогодним показателем находится в диапазоне от 33% до 41%. Северо-Западный ФО демонстрирует хорошие показатели - по сравнению с прошлогодним показателем мы наблюдаем увеличение на 21% до 606 тыс. тонн к 1 апреля текущего года. Доля данного округа составляет 3%. Всего 1% приходится на Дальневосточный округ, где за год показатель опустился на 3% до 184 тыс. тонн.

График 2. Наличие зерна в сельскохозяйственных, заготовительных, перерабатывающих организациях на 1 апреля 2013 года в разрезе федеральных округов, тыс. тонн. Темп прироста за год, %.

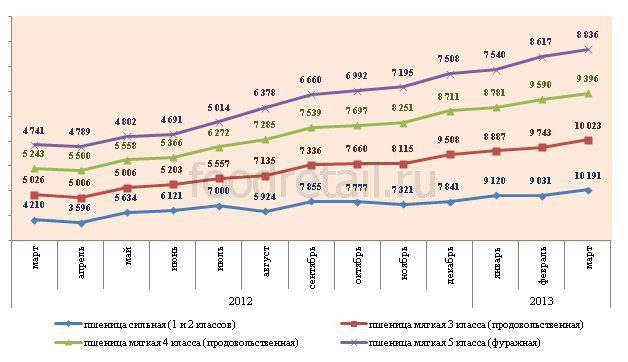

Рост цен продолжился и в марте. Так, средняя производственная цена по России на пшеницу сильную (1 и 2 классов) за месяц подорожала на 13% до 10 191 руб/тонну. На 3% выросла ценовая планка на пшеницу 3 класса (продовольственную) до 10 023 руб/тонну, и 5 класса (фуражную) до 8 836 руб/тонну. Небольшое сокращение относительно предыдущего месяца - на 2% - мы фиксируем в отношении средней производственной цены по России на пшеницу 4 класса (продовольственную), которая в марте текущего года составила 9 396 руб/тонну. Если сравнивать показатели марта текущего года с аналогичными прошлогодними, то мы наблюдаем увеличение цен на пшеницу практически в 2 раза.

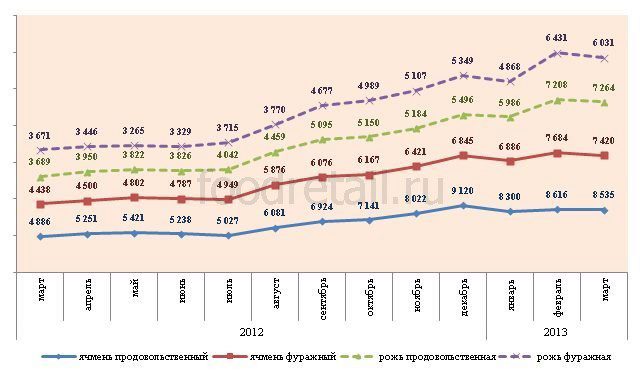

В марте текущего года мы наблюдаем небольшое сокращение средней по России производственной цены на ячмень. На 1% снизилась цена на ячмень продовольственный до 8 535 руб/тонну, тем не менее, показатель на 75% выше аналогичного прошлогоднего. Ячмень фуражный подешевел на 3% за месяц до 7 420 руб/тонну, относительно мартовского показателя прошлого года он выше на 67%.

В марте текущего года средняя производственная цена по России на рожь установилась на отметке 7 264 руб/тонну, что на 1% выше показателя предыдущего месяца, и на 97% выше, чем годом ранее. Цена на рожь фуражную хоть и сократилась за последний месяц на 6%, но, все равно, на 64% опережает показатель марта 2012 года.

Средняя производственная цена на зерновые культуры за месяц сократилась в 4-х округах: в Дальневосточном ФО на 23%, в Уральском ФО на 15%. Северо-Кавказском ФО на 6%, в Северо-Западном ФО на 2%. Наиболее заметно, относительно февраля текущего года, подорожали зерновые культуры в Сибирском ФО - на 11%. По остальным положительная динамика составила 1-5%. За год наиболее заметно подорожали зерновые в Сибирском ФО - в 2,2 раза.

График 3. Динамика средней цены производителей по Росси на пшеницу в разрезе товарных групп с марта 2012 года по март 2013 года, руб/тонну

График 4. Динамика средней цены производителей по Росси на рожь и ячмень в разрезе товарных групп с марта 2012 года по март 2013 года, руб/тонну

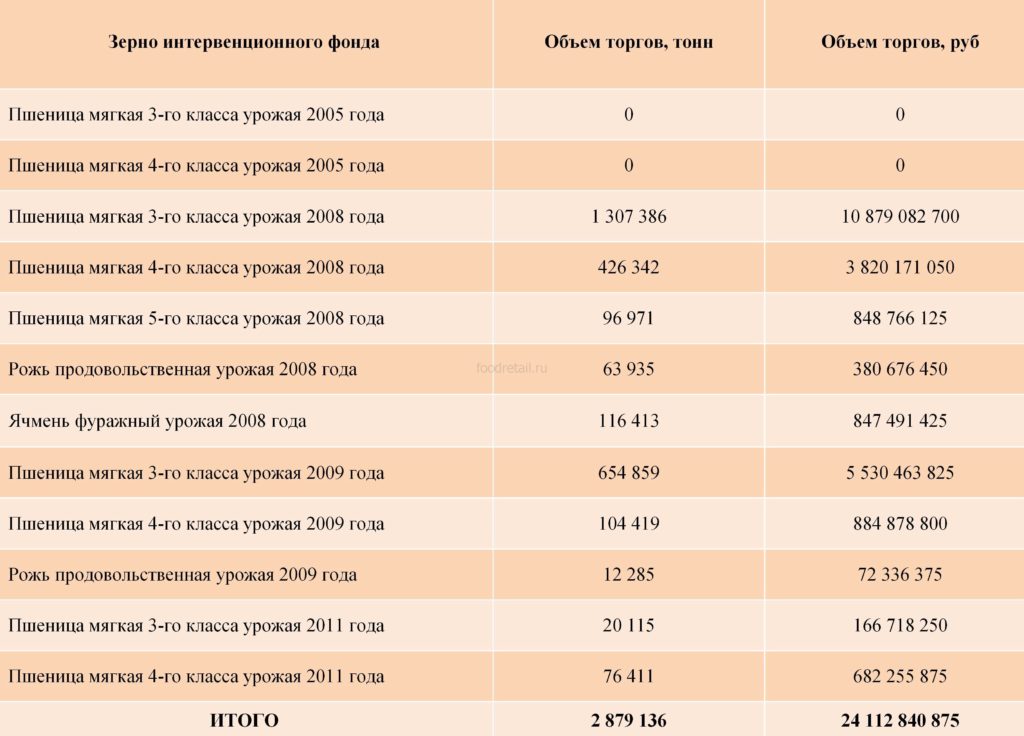

С 23 октября 2012 года по 17 апреля 2013 года на Национальной товарной бирже проходили биржевые торги в рамках государственных товарных интервенций на рынке зерна, по итогам которых было продано 2 млн. 879 тыс. тонн зерна на общую сумму 24,1 млрд. рублей.

Таблица 1. Объем биржевых торгов при реализации зерна интервенционного фонда за период с 23.10.2012 по 17.04.2013, тонн (рублей)

Таблица 2. Ценовые показатели за период с 23.10.2012 по 17.04.2013, руб/тонну

Войдите на сайт или зарегистрируйтесь, чтобы комментировать записи блога.

Комментарии (0):

Эту заметку еще никто не прокомментировал. Ваш комментарий может стать первым.